分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-04-08

#頭條創作挑戰賽#

我們今天來看一家有趣的公司,西安環球印務股份有限公司(股票簡稱:環球印務)通過三家控股及參股公司,主要經營醫藥包裝、消費品包裝、互聯網營銷、行業供應鏈管區塊鏈技術研發等業務,于2016年6月在深交所主板上市。

既然名稱中有“印務”兩個字,那印刷等業務就是他們的主業,至少曾經是這樣。比如,在2017年,其“醫藥及其他紙盒”業務占比87.7%,2018年也占比74.8%。那么2022年的情況怎么樣?雖然他們已經發布了三季報,但季報中并不需要公布分產品的營收構成情況,我們就拿2022年上半年的數據來參照一下吧。

2022年上半年,環球印務的分產品營收構成已經發生了天翻地覆的變化,互聯網數字營銷已經占比超過了六成,醫藥和印刷包裝業務合計占比四成左右。從這里看,其產業轉型算是基本完成了,甚至還算是成功了。

但是,如果看了分產品的毛利率對比,我們就知道,這個轉型還是有代價的,也不能算完全成功的。那就是新產品的毛利率極低,5%左右的水平包裝印刷業務,基本上僅夠期間費用節約著花了,要想盈利,反而要靠傳統的兩項包裝業務來完成。

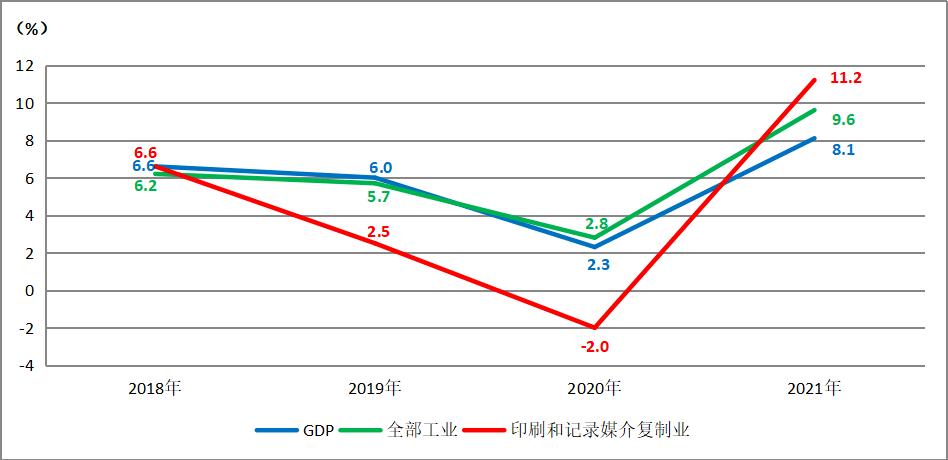

新業務帶來的營收增長還是明顯的,從最近幾個前三季度的營收對比看,從2018年至2021年,僅僅三年時間,營收就增長了5倍多。2022年前三季度突然減速,增長僅為4.1%,原因不難理解,除了新業務的發展同樣受到同行的競爭以外,自身也有意愿要消化一下這些低毛利的業務。

公司有時也要停下飛奔的腳步,等一下客戶、員工和其他利益方。如果不顧一切的自己一溜煙地往前跑,就算是雄雞往往也會留下一地雞毛,這個道理環球印務當然懂。

前面我們已經看到了,其半年分產品的毛利率都在下降,加上他們的營收增長有限,發揮出來的規模效應有限。所以,其凈利潤同比有18.3%的下降,也是正常的情況。

上半年的毛利率同比下降已經成為過去,從三季度來看,還有更大幅度的下降。環球印務的凈資產收益率相當不錯,特別是近兩年來才三個季度,就已經發揮出了“降龍十八掌”的威力,這確實比較牛。

為什么說他們是“降龍十八掌”而不是“葵花寶典”呢?因為環球印務的資產負債率不到50%,其流動比率和速動比率都超過了1.2倍,他們雖然也用杠桿,但遠沒有達到“葵花寶典”的程度。

這就是輕資產結構公司的好處,轉型只要選得準,努力程度和市場反饋都不錯,還是相對容易完成的,至少比那些重資產公司要容易很多。

那些重資產公司僅僅是處置資產造成的損失,有時候就是天文數字,除非能找到“傻蛋”把這些資產給買走。很多跨國公司,基本都是在行業還有不錯利潤的時候就開始找傻蛋了,這些傻蛋主要來自哪里,我就不說了,因為有些專家也把其定義為“優質資產”。

扯得有點遠了,還是回來說環球印務的財報,他們的償債能力和資產負債結構相對穩定,就不準備展開說了。還是來看看其成本費用的構成和占營收比的情況吧。

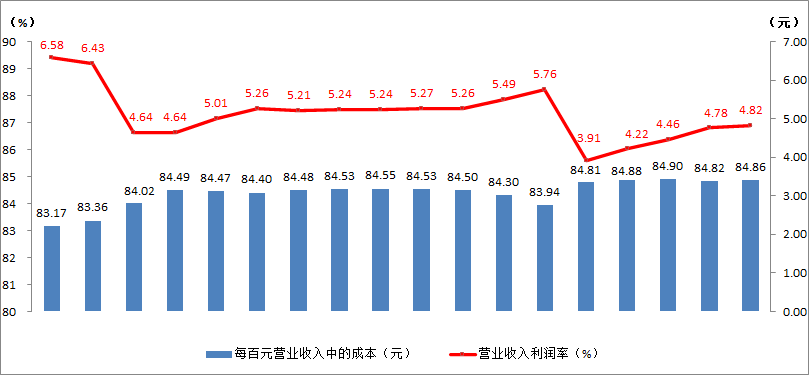

毛利率下降導致營業成本占營收比上升了1.1個百分點,營收增長有限,規模效應雖然已有,但只有0.2個百分點的貢獻。綜合下來,其總成本占營收比上升了0.9個百分點,達到了96%,主營業務的盈利空間被進一步壓縮。

環球印務現金流量的表現也還不錯包裝印刷業務,雖然經營活動的凈現金流小于凈利潤,但總算還是凈流入。其投資活動的現金需求也不大,先前我們已經說過,轉型至這些輕資產行業的投入需求并不是特別大。

輕資產行業的投入需求并不大,為什么沒有出現大家擠破腦袋都想進入的情況呢?除了行業的門檻,比如說需要高素質的科技人員等這些以外,財務上的特點就是,這些行業的費用特別高,經營者不一定能賺到錢,但是花費卻不小。而且主要是人工費,還不能像重資產行業那樣給供應商先欠著,其實風險也是挺大的。收益和風險并存,行業的選擇很重要,但其實哪一個行業都不是隨隨便便就能成功的。

聲明:以上為個人分析,不構成對任何人的投資建議。

#環球印務#

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!